| TREA SICAV Emerging Markets Credit Opportunities EUR Hedged(Clase E) |

| Comentario Mensual – Agosto 2020 |

Objetivo de Inversión

El Trea Emerging Markets Credit Opportunities tiene como objetivo de inversión generar alfa invirtiendo en activos de deuda emergente mediante ideas de alta convicción. Esto incluye crédito corporativo, deuda soberana y cuasi-soberana en las principales divisas (hard currency). Este fondo tiene una estrategia activa de gestión del riesgo y cobertura, con el objetivo de controlar el riesgo de duración y reducir la volatilidad.

Visión de Mercado

Los datos macroeconómicos publicados durante el mes de agosto, apuntan a una ralentización del impulso que se vio antes del verano. El crecimiento a nivel global sigue mejorando, pero a expensas de un mes para acabar el trimestre, va a ser algo inferior a lo que se esperaba pero sensiblemente mejor que el del segundo trimestre. La fragilidad de la recuperación se ha visto reflejada en la debilidad de los pedidos para la exportación, la contracción del empleo y la debilidad del sector servicios (sector con mayor exposición a la demanda interna: hoteles, restaurantes etc.). La nueva ola de contagios y las restricciones al movimiento consecuentes de la implantación de medidas para frenar la expansión del virus, son las responsables de la reducción de la demanda durante el mes de agosto. Los datos de confianza por parte del consumidor están estancados desde junio, mientras se agranda la diferencia entre los países periféricos (donde ha seguido la contracción en la actividad en agosto), y los del núcleo europeo que están más expuestos al sector de las manufacturas, donde sí que se observa crecimiento. Durante el mes, los mensajes de los bancos centrales han seguido orientados a mantener los estímulos. Lo más destacable ha sido el anuncio de la FED de desechar la idea de tener nivel de inflación objetivo, en favor de un rango, es decir se van a permitir períodos con inflaciones superiores al objetivo del 2%. Esta nueva política marca un cambio significativo en las intenciones de la Fed, que probablemente tengan eco en otros bancos centrales, ya que supone que los tipos de interés reales (tipos menos inflación) van a seguir negativos durante tiempo.

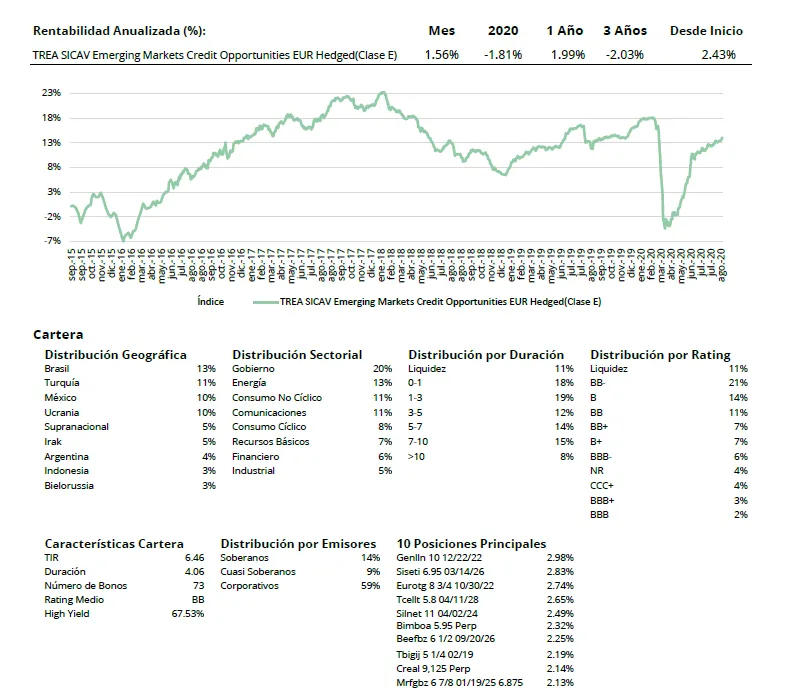

Análisis de rentabilidad

En agosto, el entorno macroeconómico mundial siguió siendo extremadamente favorable, los activos de riesgo siguieron repuntando en condiciones de liquidez muy escasas. Nos ayudó nuestra posición en deuda corporativa (Ecuador, Turquía, Ucrania), que vieron repuntes técnicos o historias corporativas positivas. Además, nuestra menor duración y exposición dominante a high yield en relación con los principales índices fue un factor determinante.

Los rendimientos de los bonos del Tesoro de Estados Unidos ya estaban bajo una presión considerable antes de las reuniones del banco central de Jackson Hole, pero la tendencia de aumento de la pendiente de la curva se confirmó después de los comentarios del presidente Powell que indicaban un movimiento hacia una política monetaria futura, con el nuevo enfoque de mantener una inflación promedio del 2%, objetivo durante el ciclo económico. Los principales índices de mercados emergentes, con su alta duración y ponderación predominante en soberanos y cuasi-soberanos con grado de inversión, siguieron las tasas de EE.UU. y cedieron una proporción significativa de las ganancias iniciales del mes. Los bonos High Yield tuvieron un rendimiento sustancialmente mejor en términos de retorno total, lo que no es sorprendente dado el entorno de riesgo.

Con respecto al rendimiento del fondo, la mayoría de nuestros bonos terminaron con rentabilidades positivas en el mes. El mayor contribuyente por el lado soberano fue Ecuador. El país andino completó la reestructuración de su deuda de bonos de $17.400 millones el último día del mes, después del anuncio del acuerdo con el FMI para un nuevo y muy generoso programa EFF de $ 6.500 millones. Otros soberanos que produjeron contribuciones significativas fueron Ucrania y Turquía, después de que ambos obtuvieron un rendimiento inferior en julio. En deuda corporativa, algunos de los bonos de High Yield fueron los mejores contribuyentes. En un mes mayormente positivo, por el lado negativo restaron rentabilidad a la cartera la exposición corporativa y soberana a Bielorrusia, ya que la reelección en términos presuntamente fraudulentos del presidente Lukashenko generó una ola de protestas y una mayor incertidumbre política, así como los bonos mexicanos financieros no bancarios y a la provincia argentina de Neuquén, que pidió a los inversionistas que reperfilaran su deuda.

Actividad de cartera

El fondo se mantuvo tranquilo ya que la liquidez en los mercados era relativamente baja. El fondo no participó en ninguna emisión primaria y tuvo una actividad relativamente limitada en los mercados secundarios. En la segunda semana del mes, el fondo vendió algo de riesgo, reduciendo su exposición soberana de Pemex y Azerbaiyán y comprando bonos del Tesoro estadounidense a 7 años. A finales de mes, el fondo aumentó su exposición a Kernel, Ghana y Ecopetrol.

Visita el fondo

Visita el fondo en morningstar