| TREA Iberia Equity, FI (Clase A) |

| Comentario Mensual – Junio 2020 |

Objetivo de Inversión

Trea Iberia Equity es un fondo de renta variable española gestionado de forma activa en la selección de empresas. El objetivo es identificar e invertir en compañías infravaloradas por el mercado con el objetivo de batir consistentemente al índice de referencia (Ibex35) y sin tener en cuenta el peso que éstas tengan en los índices. El fondo busca invertir en ideas de convicción utilizando la comprensión del entorno macroeconómico como base, el análisis fundamental y el contacto directo de las empresas analizadas. Se podrá invertir hasta un 20% de la cartera del fondo en otros países OCDE (fundamentalmente Portugal).

Visión de Mercado

La paulatina apertura de las economías ha seguido arrojando mejoras en las encuestas de actividad. Esta mejora de las expectativas evidencia que se ha puesto un suelo al deterioro macro durante el mes de mayo, pero a la vez reflejan que la mejora de actividad va a ser a ritmos muy desiguales, frente a la contracción que ha sido generalizada, y desde niveles más bajos de lo esperado. Del lado positivo, las manufacturas siguen siendo las que mejor están recuperando y la demanda interna está empezando a recuperar (probablemente por demanda insatisfecha desde hace tres meses), del lado negativo todavía no se ve una mejora del comercio internacional y se sigue destruyendo empleo, especialmente en Europa (la excepción ha sido EE.UU. dónde se ha creado en cuanto se han relajado las medidas de confinamiento).

Durante el mes los bancos centrales han seguido anunciando medidas de estímulos monetarios. Las medidas monetarias siguen orientadas a dotar de liquidez a las economías evitando cierres de capacidad y los bancos centrales han enfatizado que no se van a quitar en los próximos meses. Conforme las economías vayan recuperando la normalidad, los estímulos creemos que van a ir más orientados hacia la demanda, tratando de impulsar la demanda interna en la segunda parte del año por eso todos los organismos internacionales condicionan la recuperación a un aumento de la movilidad no sólo nacional sino global si eso no se produce la recuperación será más lenta de lo esperado.

Los activos de riesgo han seguido la tónica alcista iniciada en el trimestre destacando el buen comportamiento de Europa frente al resto del mundo (un paquete de reconstrucción para 2021 que supondría 10% del PIB de la UE ha sido el detonante). Una mejora en las expectativas macro para los siguientes trimestres ha apoyado por los sectores que se habían quedado atrás en el trimestre (bancos y pequeñas compañías). Durante las próximas semanas los anuncios de nuevos estímulos servirán para poder valorar el ritmo de la recuperación.

Análisis de rentabilidad

El mes de junio arrancó con fuertes subidas por el apoyo tanto por parte del BCE de continuar con su política monetaria ultra expansiva, como de los gobiernos, al anunciar el Gobierno de España un plan de impulso para el sector turístico dotado de más de 4.000 millones de euros. Las nuevas medidas del Parlamento europeo para la banca, con el objetivo de flexibilizar ciertos requerimientos de capital para facilitar a las entidades financieras la concesión de créditos, permitió al sector bancario anotarse fuertes revalorizaciones en el mes.

Sin embargo, las bolsas corrigieron la segunda parte del mes motivados, por un lado, por los repuntes de casos de coronavirus en algunos estados de EEUU y la probabilidad de tener que ralentizar sus planes de reaperturas y por la expansión de la pandemia en países emergentes donde la situación está bajo un absoluto descontrol. Y, por otro, por el menor optimismo en las previsiones económicas de diferentes organismos como la OCDE, la Fed y el FMI, alertando de una recuperación más lenta de lo inicialmente esperado. El FMI en abril esperaba que el PIB mundial se contrajera un -3% en 2020, ahora espera que la contracción sea del -4.9%. Y en España, donde antes esperaban un -8.9% ahora esperan una contracción del -12.8%.

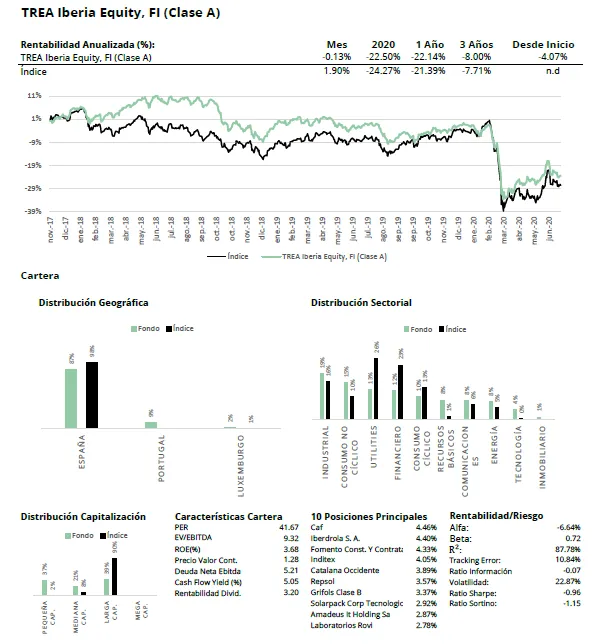

El Ibex 35 subió un +1.90% impulsado por bancos y eléctricas. La infraponderación del fondo en estos sectores unido al mal comportamiento del sector consumo (Inditex, Cie Automotive, Gestamp) e industrial (ACS, Applus, FCC, IAG) y de algunos valores como Grifols, Dominion y Repsol fueron los causantes de que el fondo haya caído un -0.12%. No pudo ser compensado con el buen comportamiento de compañías como Solarpack, EDP, MasMóvil (a pesar de revalorizarse más de un 20% tras conocerse la opa de dos fondos de capital riesgo), Tubacex, Altri, CAF y Sacyr.

Actividad de cartera

Durante el mes, se ha incrementado el peso en el sector bancario con la compra de BBVA y Santander y el incremento de Catalana Occidente y Mapfre. Al mismo tiempo, se ha reducido el peso en el sector salud con la venta de Clínica Baviera y la reducción de peso en Grifols. Se ha reducido el peso en compañías de perfil más defensivo que habían tenido buen comportamiento como Cellnex, EDP y se ha incrementado en compañías más penalizadas por su ciclicidad como Gestamp, Inditex y Amadeus. Como nuevas incorporaciones destacar la compra de Euskaltel, Repsol, ACS e IAG y las ventas de Técnicas Reunidas, Aena, Merlín y EDP Renovables.

Visita el fondo