TREA SICAV Trea Iberian Equities A

Comentario Mensual – Febrero 2021

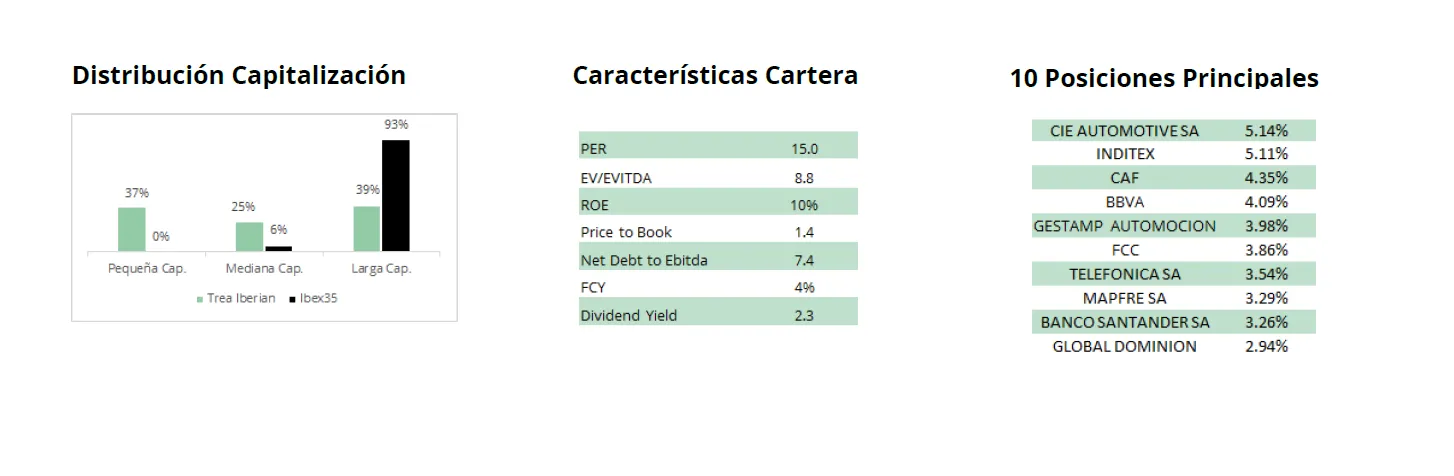

Objetivo de Inversión

Trea Iberian Equities es un fondo de renta variable española gestionado de forma activa en la selección de empresas. El objetivo es identificar e invertir en compañías infravaloradas por el mercado con el objetivo de batir consistentemente al índice de referencia (Ibex35) y sin tener en cuenta el peso que éstas tengan en los índices. El fondo busca invertir en ideas de convicción utilizando la comprensión del entorno macroeconómico como base, el análisis fundamental y el contacto directo de las empresas analizadas. Se podrá invertir hasta un 20% de la cartera del fondo en otros países OCDE (fundamentalmente Portugal).

Visión de Mercado

Las encuestas de actividad a nivel global siguen reflejando la expansión macro global iniciada hace algunos meses. El impulso sigue viniendo de las manufacturas y el comercio internacional. En EE.UU. el último paquete de estímulo de la administración Trump ha permitido un repunte en las ventas al por menor desde principios de año que está llevando las revisiones de crecimiento para al año que viene al alza. La UE sigue quedándose atrás en el ritmo de recuperación y aunque las manufacturas se benefician de la actividad global, la demanda interna sigue siendo el principal lastre para el crecimiento (causa fundamental para esperar crecimiento negativo en el primer trimestre de 2021 frente al último de 2020). La principal fuente de incertidumbre del lado macro se centra en la evolución de la inflación, hasta donde repunta con máximos estímulos y bancos centrales apoyando en un momento de reactivación macro. Los precios de los bonos, artificialmente bajos, han sido los más sensibles a sorpresas de este tipo que han venido del lado de fuertes incrementos en los datos adelantados de inflación a nivel global.

Los dos primeros meses del año no cambian nuestra perspectiva de mejoras en la economía global si bien los repuntes en los bonos de gobierno (a tipos anormalmente bajos) están provocando un aumento de volatilidad en los mercados. Este proceso continuará en los próximos meses teniendo en cuenta que las comparativas respecto al año anterior van a provocar que los datos de actividad y precios repunten (inflación en la Eurozona al 2%, en EE.UU. por encima del 2%). La clave en los activos de riesgo está en qué nivel de tipo nominal en los bonos de gobierno empieza a afectar a las valoraciones cuando los inversores prefieren un bono a un tipo de interés atractivo a asumir el riesgo de la renta variable. Estamos todavía lejos de ese escenario, pero la velocidad a la que suban los tipos de los bonos va a ser el principal detonante para aumentos de volatilidad en los mercados.

Análisis de rentabilidad

Febrero se ha caracterizado por un fuerte repunte de las rentabilidades de los bonos a largo plazo, propiciado por unas expectativas de inflación más elevadas de lo esperado, lo que unido al descenso generalizado de casos por coronavirus en todo el mundo y el avance del plan de vacunación global (con la aprobación de nuevas vacunas) ha llevado a una rotación sectorial de eléctricas hacia el sector financiero y compañías cíclicas, sobre todo materias primas y valores relacionados con el turismo. Es probable que la inflación suba con fuerza en los próximos meses, consecuencia en parte del efecto comparativo y de la demanda embalsada, que debería ser satisfecha una vez se eliminen las restricciones a la movilidad.No obstante, creemos que este repunte de los precios será coyuntural, que no estructural. El apoyo de los bancos a las economías sigue presente, por lo que, creemos que, si las rentabilidades de los bonos siguieran subiendo, tanto BCE (en particular) como la Fed reaccionarán para no poner en riesgo la recuperación económica.El Ibex 35 ha subido un +6.03% mientras que el fondo ha subido un +5.84%. Los sectores que más rentabilidad han aportado han sido el financiero (a pesar de estar infraponderados contra el bechmark) y materiales, fundamentalmente sector papel (la fuerte demanda y los bajos niveles de inventarios han provocado subidas de precios primero en Asia y posteriormente se han trasladado a Europa). Buen comportamiento también del sector industrial (FCC, Talgo, Logista, IAG, Gestamp) y de algunos valores como ArcelorMittal (presentó resultados por encima del consenso con el anuncio de un nuevo plan de recompra de acciones), Repsol (también resultados mejores, aumento del dividendo y plan de recompra de acciones), Acciona (con el anuncio de la salida a bolsa de su división de energías renovables) y Mediaset España.

Actividad de cartera

Durante el mes se ha incrementado el peso en el sector bancario, así como en IAG, Gestamp y Sonae y se han añadido a la cartera Meliá Hoteles, Amadeus y Red Eléctrica (esta última por el fuerte castigo en cotización que acumula en el año). Por el lado de las ventas, se ha reducido el peso en Grifols y se ha eliminado de la cartera la mayoría de la posición en eléctricas (tanto integradas como renovables) y Merlín.

Visita el fondo