TREA Renta Fija Selección

Objetivo de Inversión

Tiene como objetivo la preservación del capital y el control de la volatilidad, a la vez que busca obtener una rentabilidad superior a la inflación. Principalmente el fondo invertirá en compañías en el rango BB-BBB. El rating mínimo será de B+.

Se podrá invertir en activos sin rating en un porcentaje máximo del 10% de la cartera. No existe predeterminación en cuanto a la distribución de activos por tipo de emisor (público o privado), divisas o países, pero generalmente el fondo tendrá una exposición de alrededor del 10% en divisa no euro.

Visión de mercado

Los bancos centrales a nivel global han empezado a implementar los mensajes de los últimos meses. Apoyados en unos datos de inflación que están perdiendo impulso a nivel global (excepto en china por la subida de los alimentos) y en un sector manufacturero que no da ninguna muestra de estabilización (los datos de confianza sólo indican expansión manufacturera en EE.UU., Canadá e India).

Los bancos centrales, 5 en el mes, que han bajado tipos lo han hecho de un modo “preventivo” dado que las economías siguen mostrando crecimiento en tasas interanuales gracias a la demanda interna (creación de empleo).

El deterioro macro y las expectativas de nuevos estímulos por parte de los bancos centrales siguen siendo el principal impulsor de los bonos de gobierno que han cerrado el mes con nuevos mínimos históricos de rentabilidad (Tipos a 10 años Alemania -0,44, España +0,28 y Francia -0.2%).

Los bonos corporativos de menor riesgo lo hicieron mejor que los de más riesgo siguiendo con la tónica de búsqueda de búsqueda de rentabilidad pero con el menor riesgo posible.

En emergentes el comportamiento fue más discreto que la renta fija Europea pero con el mismo patrón, mejor gobiernos que corporativos con las divisas dejándose 0,77% frente al USD.

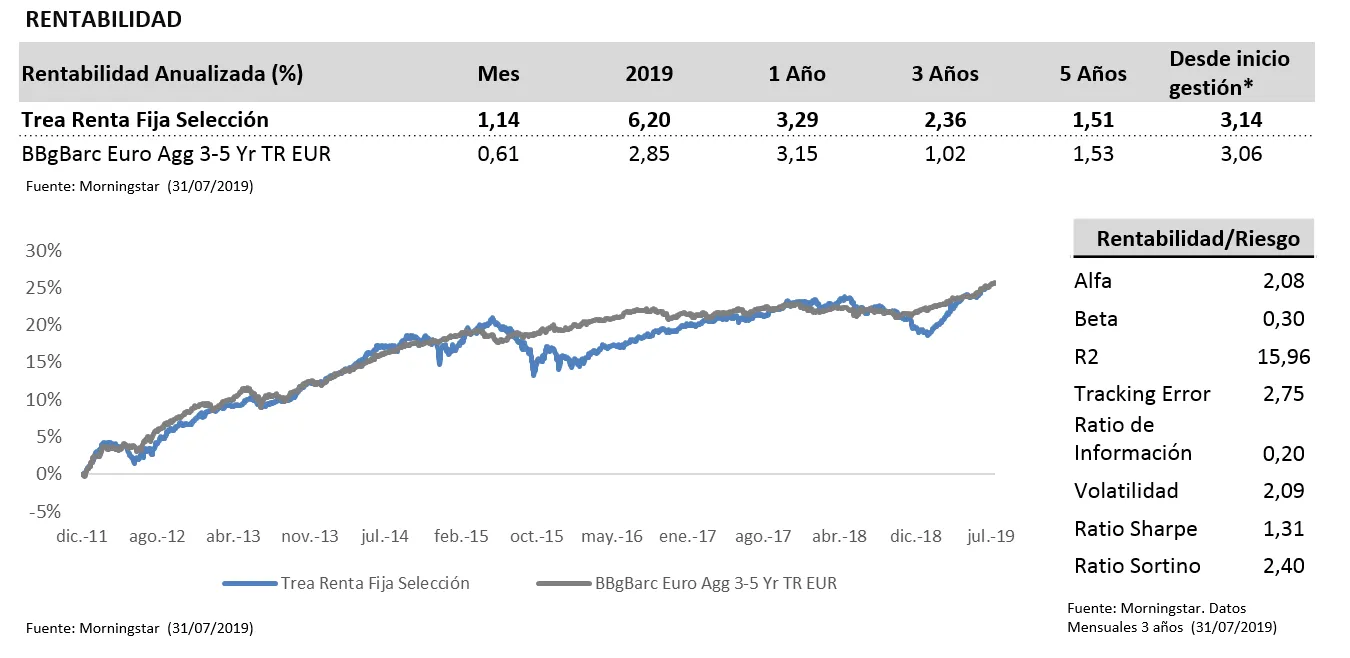

Análisis de rentabilidad

El mes de julio ha sido uno de los más positivos de este año 2019 en cuanto a la revalorización del fondo. Por un lado, en deuda de gobiernos todas las curvas europeas se han desplazado a la baja, alcanzando niveles mínimos históricos de rentabilidad.

Esto se ha debido a la debilidad de los datos macro y a la previsión de que el Banco Central Europeo mantenga los tipos de interés oficiales en los niveles actuales o más bajos durante más tiempo del inicialmente previsto. En EE.UU, y a pesar de la bajada de 25pb del tipo de referencia, la curva se ha mantenido igual.

En cuanto al crédito durante el mes de julio ha continuado el estrechamiento de spreads en todos los sectores excepto en los subordinados financieros que se han ampliado.

El dólar se ha revalorizado un 2,6% en el mes al pasar de 1,137 a 1,108 en su cambio contra el euro.

En cuanto al comportamiento de los bonos de la cartera merece la pena destacar la buena evolución de los bonos de Puma, Financiera Independenica y Cajamar, que han aportado 37pb de rentabilidad en el mes.

Actividad de la cartera

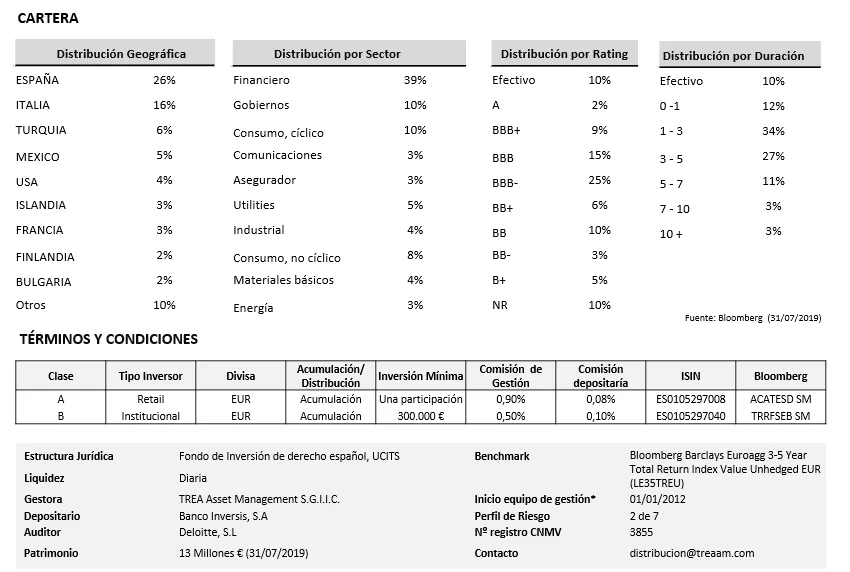

Respecto a la cartera del fondo, hemos incrementado la exposición a high yield del 27% al 34%. Este movimiento se produce como consecuencia de la integración del fondo Trea Rentas Emergentes en el fondo. La parte de subordinados se ha reducido del 15% al 13%. Y la parte de emergentes ha subido del 10% al 27%.

Durante el mes nos hemos dedicado a integrar la cartera del fondo Trea Rentas Emergentes vendiendo las posiciones con rating más bajo. Nuestro objetivo es seguir con estos cambios de manera gradual.