TREA Emerging Markets Credit Opportunities

Objetivo de Inversión

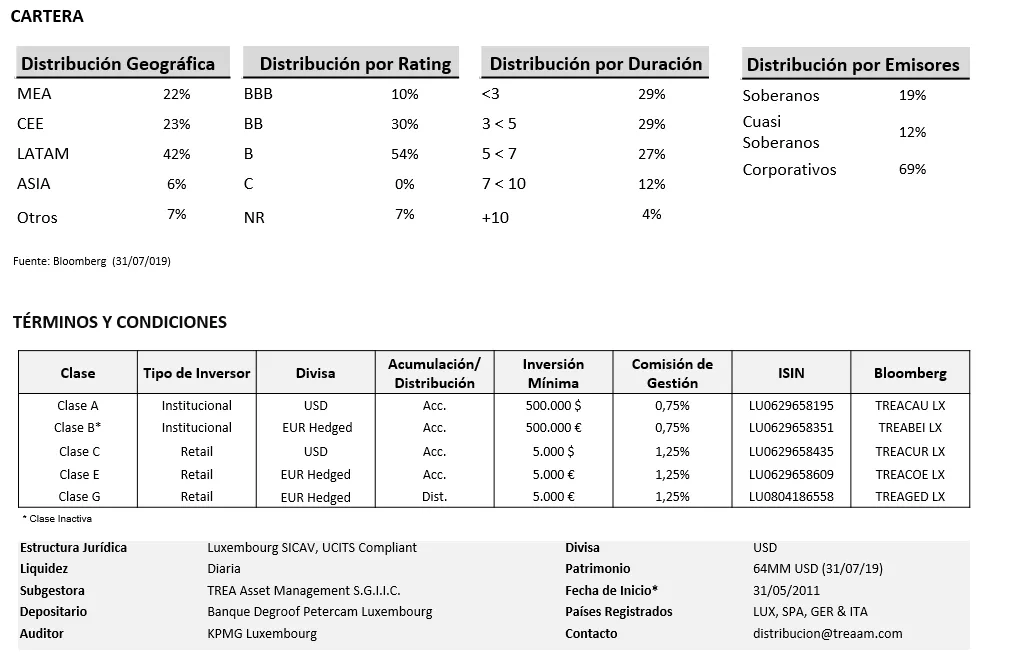

El Trea Emerging Markets Credit Opportunities tiene como objetivo de inversión generar alfa invirtiendo en activos de deuda emergente mediante ideas de alta convicción. Esto incluye crédito corporativo, deuda soberana y cuasi-soberana en las principales divisas (hard currency). Este fondo tiene una estrategia activa de control del riesgo y cobertura, con el objetivo de controlar el riesgo de duración y reducir la volatilidad.

Visión de mercado

La desaceleración macro del lado de las manufacturas está dando los primeros datos (PMI global Junio <50) de convertirse en contracción más generaliza, no sólo en Alemania y los países más exportadores de Asia. El principal riesgo en los próximos trimestres es si esa debilidad en las manufacturas (exportaciones) se traslada a la demanda interna (a través de aumentos en el desempleo). En este entorno y con expectativas de inflación en mínimos, los bancos centrales han anunciado que actuarían preventivamente ante el menor síntoma de debilidad.

Esto ha llevado al mercado a descontar bajadas de tipos en EE.UU. (50 pb. a diciembre) y el BCE se espera que en Septiembre anuncie algún tipo de medidas preventivas (bajadas de tipos, aumentos de balance etc…). Con anuncios de estímulos por parte de los bancos centrales con una macro que está algo más floja que hace un año, pero todavía creciendo en torno al potencial, todos los activos han tenido un buen comportamiento en el mes, excepto materias primas.

Con una peculiaridad frente a los “rallies” de los últimos años, lo más defensivo dentro de cada tipo de activo ha sido lo que mejor se ha comportado.

En renta fija los bonos de plazos más largos han sido los que mejor se han comportado a nivel global reflejando las bajadas en las expectativas de inflación y un crecimiento que se mantiene en la parte baja del rango de los últimos años. Los bonos corporativos han reflejado las bajadas en las tires de gobierno pero no las dudas respecto a crecimiento. En emergentes las revalorizaciones de las divisas locales y los anuncios de bajadas de tipos en EE.UU. han impulsado los bonos de gobierno que se han comportado mejor que los bonos corporativos (CEMBI +1,87%).

Análisis de rentabilidad

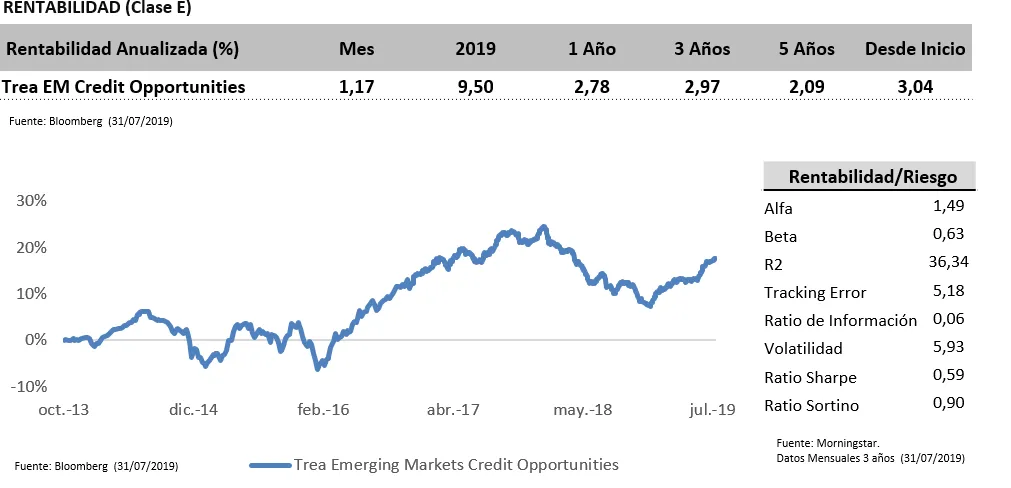

Los mercados emergentes tuvieron en general un buen mes, con EEUU y China volviendo (como mínimo de forma temporal) a las negociaciones y con los mercados anticipando una bajada de tipos por parte de la reserva federal. El fondo estaba bien posicionado para aprovechar esto, añadiendo riesgo de forma selectiva y finalizando el mes con una rentabilidad del 1.4% (Clase C).

Adicionalmente, contribuyó a la rentabilidad el riesgo en Argentina que tuvo un mes volátil al caer cuando algunas de las encuestas mostraban cierta fortaleza a la oposición antes de las elecciones presidenciales pero recuperándose con los buenos datos económicos del país.

De forma más específica, los bonos de Yasar (Turquía) mostraron un comportamiento especialmente positivo después de que la compañía ejecutase una recompra exitosa de parte de la emisión y con los bonos subiendo de precio más allá del precio de recompra en las siguientes sesiones.

Actividad de la cartera

El fondo estuvo activo en el mercado primario, participando en varias nuevas emisiones Latinoamericanas como el operador energético argentino Pampa Energia y la compañía de leasing mexicana Docuformas entre otras. También participó en el “bono verde” de la compañía Brasileña del sector proteico Marfrig. En CEEMEA, el fondo participó en una emisión soberana de Turquia, el cuasi-soberano Ucraniano Naftofagaz y extendió la duración de la cartera participando en una emisión larga de DP ports.

En el mercado secundario, el fondo aumentó su posición en la empresa argentina TRAGAS y también en el soberano Egipto. Finalmente, el fondo vendió una parte de sus bonos en Navios Maritime e incrementó su posición en Treasuries.