TREA European Equity, SICAV Febrero 2019

Comentario

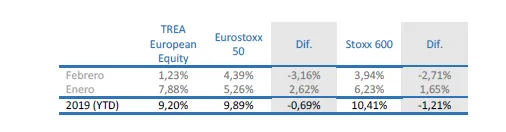

Durante el mes de febrero el fondo ha logrado una rentabilidad del 1,23% mientras que los índices

Euro Stoxx 50 un 4,39%, el Stoxx 600 un 3,94% y el MSCI Europe un 3,91%. El margen de seguridad

de la cartera es superior al 33%.

¿Invierno? ¡Si parece primavera! Esta frase se ha escuchado este mes de febrero en muchas partes

de España

y justamente esto parece que ha contagiado a los mercados, que se han anotado otra

notable subida.

Febrero es un mes de resultados anuales, en ellos las empresas se presentan ante los inversores,

algunas con alegría por obtener buenos resultados y otras se sonrojan por no lograrlos, quizá en ello

reside la subida anotada.

Para saberlo podemos analizar las 519 empresas del Stoxx 600 que han

presentado resultados. Las diferencias con el consenso de analistas han sido mínimas, tan solo un

+0,22% en ventas y un -0,46% en beneficios. Divergencias menores, pero igual con el tiempo, lo

importante es lo que dice el meteorólogo.

En este caso enmascarado como CEO o CFO de la empresa.

Pues bien, el mensaje que da es que todo indica que en la segunda mitad de año el sol reinará frente

a las nubes. En otras palabras, que aunque los resultados de 2018 y de la primera mitad de 2019

pueden ser malos, después todo mejorará.

¿Seguro?

Pues no lo sabemos, pero si observamos que a los precios actuales los beneficios de 2019 deberían

situarse un 5% por encima del crecimiento del 4-5% que espera el consenso. Una tarea complicada.

Es por ello que nosotros nos centramos en el estudio concreto de cada empresa y su sector. Por esta

razón, hemos aprovechado para realizar algunos cambios en cartera.

Hemos reducido la cervecera AB Inbev, después de que nuestra máxima exposición se haya anotado un 26% en el año, la gestora

de tanques de crudo Vopak, o la cementera Heidelbergcement y hemos comprado la empresa de

satélites Eutelsat, o la empresa de electrónica y productos sanitarios Philips, entre otras. Todo ello

con una posición en caja del 12%.

“Solo los paranoicos sobreviven”

Precio: 35,00 EUR (28 febrero 2019)

Capitalización Bursátil = 32.165 Mill EUR

Deuda Neta ajustada = 3.842 Mill EUR

PER ajustado = 11,4x

En el libro “only the paranoid survive” (“Solo sobreviven los paranoicos”) Andrew Grove, que fuera

CEO y Presidente de Intel, describe con especial detalle como la empresa se reinventó para alcanzar

el éxito (fue el tercer empleado de la empresa).

Explica como estuvo a punto de desaparecer en los

años 80 por culpa de la competencia japonesa y que gracias al giro de 180 grados cambio la empresa

de fabricante de memorias a fabricante de microprocesadores.

Decisiones como esta son difíciles de tomar, complejas de gestionar y arriesgadas de ejecutar. Pero

hay múltiples ejemplos:

· Samsung: fundada en los años 30, pasó de vender pescado seco y verduras a ser líder

tecnológico.

· Nokia: nacida en 1865 pasó de fabricar pulpa para papel a ser líder en tecnología 5G.

· 3M: surgida en 1905, pasó de minera (sus siglas significan Minnesota Mining and

Manufacturing) a ser líder química fabricante de los Post-It o Scotch-Brite.

· O Peugeot: cuyos orígenes fueron en el siglo XIX como fabricante de molinillos de café para

pasar a ser todo un referente en la automoción

Pues Philips podría formar parte de este selecto club de empresas que han tomado la valentía de

adaptarse y realizar cambios de 180 grados. Fundada 1891, la empresa fue desprendiéndose de

negocios como la fabricación de televisores (diseñó el primer televisor con teletexto), los discos CD

(junto con Sony lanzaron el primer CD), la sección de semiconductores (que pasó a llamarse NXP

Semiconductors) hasta su última desinversión: el negocio de iluminación.

Desde que en 2011 Frans van Houten se convirtiera en CEO (tan solo ha habido 12 en toda la historia), dio mensaje claro a toda

la empresa que debía desprenderse de aquellos negocios maduros, commoditizados y con presión

en márgenes para centrarse en segmentos de crecimiento, con posición líder y con márgenes

atractivos.

Todo ello dio como resultado la concentración en tres unidades de negocio:

· Diagnóstico y tratamiento (Diagnostic & Treatment) (40% ventas- Margen operativo 12%).

Desde maquinaria para hacer resonancias magnéticas, tomografías o radiografía hasta

máquinas de ecografía o microcirugía. Es uno de los tres grandes jugadores (Siemens y GE

son los otros dos).

Crecimiento: Se espera que el gasto mundial pase de 26,5 mil millones de dólares a 55,7

mill en 2025. India por ejemplo, doblará su inversión en hospitales en 2020

hasta los 200 mil millones de dólares, y aun así se situará en 1,6 camas cada

1000 habitantes. Comparando este dato con los 3,4 de España, 3,8 de China,

6 de Francia u 8 de Alemania. Parece que hay recorrido.

Márgenes: Gracias al liderazgo y la focalización la empresa cree que llegará a niveles del

14/16%, un poco por detrás del 20% de sus competidores (GE o Siemens).

Posición líder: Número 1 en varios sub-segmentos dentro de un mercado oligopolístico.

· Cuidado remoto e Informática (Connected Care & Health Informatics) (18% ventas – Margen

operativo 11%)

Desde monitores, desfibriladores o ventiladores hasta soluciones informáticas.

Crecimiento: La población mundial crece, pero se envejece. Con lo que las necesidades

hospitalarias aumentarán. Un ejemplo, en China hay 200 millones de

personas entre 50 y 60 años. Además, su posición de oligopolio en

diagnóstico, le permite tener venta cruzada con su sistema de informática,

que a su vez permite almacenar grandes datos y ser cada vez más preciso con

el diagnóstico.

Márgenes: Objetivo del 16-18% gracias al apalancamiento operativo.

Posición líder: Número 1 en varios sub-segmentos. Su visión de ofrecer soluciones a sus

clientes casa con el modelo de suscripción que le permite mayores ratios de

retención. Además, competencia como Google o Apple se centran más en la

salud y no tanto en el cuidado, donde de nuevo su posición oligopolística le

puede ayudar.

· Personal Health (40% ventas- Margen operativo 17%):

Desde productos para tratar la apnea, pasando por cepillos de dientes eléctricos, biberones

o productos para bebés Avent hasta máquinas de afeitar eléctricas o aspiradoras.

Crecimiento: Con mayor expansión a países emergentes e incrementar penetración en

países ya existentes. Usar otros canales de ventas como el online, donde ya

representa el 30%.

Márgenes: Cercanos al objetivo planteado del 16-18%.

Posición líder: Se ha focalizado en aquellos productos con mayor valor añadido como la

marca Avent (bebés), los aparatos respiratorios para la apnea o maquinillas

de afeitar eléctricas.

Como Ave Fenix, Philips ha resurgido de sus cenizas, se ha espolvoreado del pasado y ha mirado al

futuro con una clara visión: ofrecer soluciones a sus clientes. Pero el mensaje no es nuevo, el CEO ya

lleva lanzándolo durante tiempo, lo que ha permitido hacer algo que no está en los números: cambiar

la mentalidad y el foco de sus directivos y empleados. Pensamos que este punto de inflexión ya ha

sido alcanzado.

Valoración

En 2018 la empresa presentó un resultado neto de 1.097 millones de euros. Pero este beneficio

incluía varias partidas no recurrentes: pérdidas de 213 por ajustes contables de la venta de su negocio

iluminación Signify, 347 millones de amortización de intangibles o 258 millones de costes de

reestructuración. Con todos los ajustes, el beneficio hubiera sido de 1.643 millones de euros.

A esto hemos de sumar dos partidas:

a) Mejora margen operativo. 100 puntos básicos cada año hasta 2020 como indica la empresa.

Factible si tenemos en cuenta el nivel al que se sitúa la competencia. Esta mejora resultaría

en un incremento del beneficio de 270 millones de euros.

b) Crecimiento en ventas. Gracias a la venta cruzada, a los nuevos productos y a la creciente

demanda de los países como China o India. Tomando como referencia el crecimiento por

segmentos y el que ofrecer la empresa, vemos factible un crecimiento en ventas de 5.900

millones que se traduciría en unos beneficios de 657 millones.

El resultado sería un beneficio de 2.572 millones de euros. Si usamos un múltiplo PER de 16x arroja

un valor de 41.153, pero si empleamos el promedio histórico de 18x que tiene la competencia

(Siemens y GE) nos da 46.297. A este valor hemos de añadir créditos fiscales de 1.676 y valoración

en participadas de 796.

Como consecuencia tenemos una empresa que crece, líder y con buenos márgenes con un valor un

36% (a PER 16x) o 51% (a PER 18x) superior a su precio actual.

Como diría Andrew Grove, en el mundo empresarial tan solo los paranoicos sobreviven. Sería algo

parecido al libro “El origen de las especies” de Charles Darwin, porque al final, las empresas podrían

ser otro ejemplo de especie en continua evolución.

“El fracaso más grande es no haberlo intentado.” Proverbio chino.

Como siempre, cuidaremos de sus inversiones como si fueran nuestras, porque en realidad, nuestros

ahorros están con los suyos.

Un cordial saludo por parte de todo el equipo.

Xavier Brun

Head of Equity, Europe