TREA EMERGING MARKETS CREDIT OPPORTUNITIES

Comentario Trimestral Mercados Emergentes

¡¡¡Vaya año!!!

La historia de la renta fija global, en el segundo trimestre, ha estado dominada por la caída de los tipos de interés americanos. Más que la magnitud del desplazamiento de los tipos nominales (que fue considerable pero no excepcional en el contexto de los últimos 18 meses) lo más destacado fue el aplanamiento de la curva, sobre todo el cambio acelerado de pendiente que se produjo después del Comité Federal de Mercado Abierto (FOMC) del 16 de junio.

Los lectores habituales de esta columna recordarán las excepcionales circunstancias macroeconómicas que comentábamos en nuestra última edición: el “reflation trade”. Una tormenta perfecta de políticas monetarias y fiscales super expansivas, y una presión bajista extra procedente <<tanto de coberturas de convexidad de los grandes participantes en el mercado de bonos hipotecarios, como de la simple presión vendedora de Hedge Funds y otros tenedores de bonos no domésticos>> habían causado una rapidísima subida de tipos acompañada de un incremento de las expectativas de inflación y de la pendiente de la curva (“bear steepener”) de gran magnitud.

La entrada al segundo trimestre dejaba un escenario macroeconómico de crecimiento acelerado de la actividad económica y de ascenso de la inflación en todo el mundo. La Fed afrontó el que, probablemente, fue el dato macroeconómico más esperado de los últimos veinte años, el IPC de mayo, publicado el 10 de junio, con una inflación alarmantemente alta. Obviamente, esto era resultado de la tremenda expansión monetaria, pero también a una gran presión sobre el lado de la oferta, debido a commodities disparadas y severos problemas de abastecimiento en muchos productos industriales, desde chips a materiales de construcción.

Otro punto que preocupaba fue la aceleración de los precios en muchos segmentos del sector servicios, debido en gran parte a la escasez de mano de obra menos cualificada. El IPC sorprendió, otra vez, hacia arriba, alcanzando el 5% interanual (3.8% en la subyacente, el “core CPI” que la Fed mira con especial atención); pero la subida de tipos resultante no duró mucho.

De esta manera el FOMC del 16 de junio reveló una proyección de subidas de tipos adelantada a 2023 (con 7 miembros esperando subidas en 2022, como revela la gráfica de puntos del informe SEP que acompaña a la declaración trimestral). Sin embargo, lo importante fue que la declaración del FOMC reafirmó que esperaba que el repunte inflacionario fuera transitorio, y que la Fed todavía veía la creación de empleo como, si no decepcionante, si al menos no lo suficientemente sólida como para justificar un cambio en el marco general de política monetaria. Así, el mercado leyó la declaración como una confirmación de que la Fed no iba a iniciar una reducción, “tapering”, de sus compras de activos en los próximos meses.

Además, el FOMC hizo algo a lo que el mercado asignaba una baja probabilidad: subir las tasas de dos de sus herramientas de política monetaria: el IOER (remuneración del exceso de reservas bancarias) y el RRP (tasa de reverse repo). Lo cual significa que, técnicamente, la Fed ha iniciado ya el proceso de normalización de la política monetaria. Esta decisión no ha recibido, en mi opinión, suficiente atención en Europa en general, y en España en particular. Hay que tener en cuenta que, en el contexto monetario actual de exceso de liquidez (con caída agudizada de la velocidad de circulación del dinero) el papel de los Fed Funds como herramienta de política monetaria es bastante limitado. De hecho, muchos economistas consideran que el IOER es mucho más efectivo para controlar las tasas de interés a corto. Y esto se debe a la enorme inyección de liquidez en lo que va de año, a través del programa de compra de activos de la Fed y del gasto del Tesoro financiado en su mayor parte con una rápida reducción de las enormes reservas de caja acumuladas durante la pandemia.

Esto ha resultado en una formidable acumulación de reservas bancarias y de los balances de los fondos del mercado monetario, así como una tremenda presión bajista sobre las tasas a corto, particularmente las de las letras del tesoro. Por ello, la Fed reaccionó subiendo sus tasas de referencia, exceptuando los Fed Funds, para así aliviar la situación de bancos y los fondos del mercado monetario. Que el mercado reaccionara con una caída de las tasas a largo plazo, y un rapidísimo aplanamiento de la curva de rendimientos, es un testamento a la credibilidad de la Fed en su doble mandato de control de la inflación y pleno empleo, pero en particular del primero.

Gráfico 1. Diferencial entre el Treasury 30 años y el 2 años

Fuente: Bloomberg (30/06/2021) Emergentes

El informe de desempleo del 2 de julio, aunque relativamente fuerte, unido a las actas del FOMC, no han hecho más que confirmar la tendencia apuntada a finales de junio, desatando una tormenta técnica de proporciones considerables en el mercado de bonos.

Nuestra opinión a principios de abril era que el escenario era favorable a una caída moderada de tipos, por razones fundamentalmente técnicas:

- Un mercado extremadamente sobrevendido (y/o infra ponderado de duración, con predominancia de “steepeners”, es decir, con un sesgo hacia una curva con más pendiente, en los balances);

- Unos balances bancarios con gran potencial de compra una vez que las cuentas ya estaban ajustadas a la reintroducción de los ratios de capital sobre sus tenencias de bonos

- Valoraciones relativas muy atractivas para los grandes tenedores extranjeros, los Bancos Centrales.

Durante abril y mayo se produjo la caída moderada de tipos que estábamos esperando, con picos de volatilidad puntuales resultado de la constatación de la robustez de la actividad económica y de las presiones inflacionarias. Lo que nos sorprendió, fue la aceleración de la tendencia, a finales de junio y en lo que va de julio. La situación técnica ya mencionada, unida a la continua entrada de capital extranjero y unos niveles de liquidez muy limitados para esta época del año, resultaron en una compra agresiva de duración (rápida cobertura de cortos).

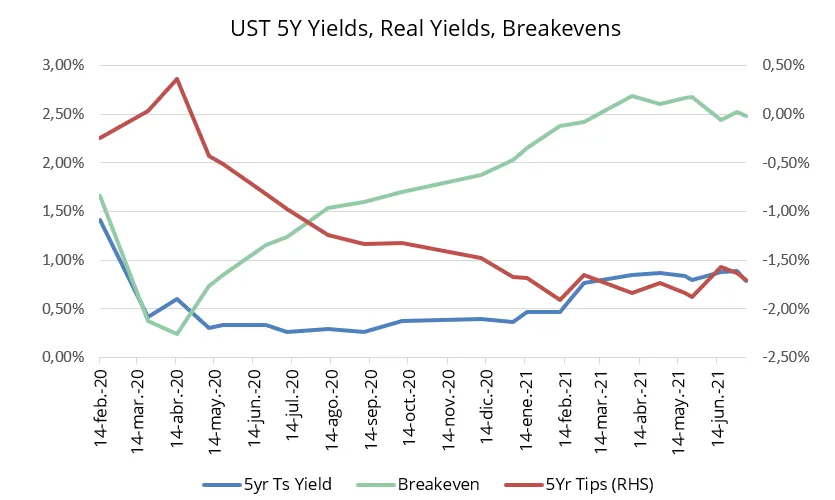

Esto resultó en un bull flattener de manual, con una bajada acelerada de los tipos a largo y un aplanamiento de la curva de magnitudes históricas, tanto por la rapidez con la que se produjo, como por el nivel absoluto de tasas en las que se generó. La curva ha revertido una parte muy importante del “reflation trade” del primer trimestre, y eso a pesar de que los breakevens de los TIPs no han caído tanto como se podía esperar con estos niveles nominales de tipos, y en un contexto de condiciones financieras extremadamente laxas.

El mercado está muy caro, tanto desde el punto de vista de los modelos econométricos de valoración, como en relación a las expectativas de inflación, pero es difícil predecir cuándo veremos tasas significativamente más altas. Es muy probable que primero tengamos que ver una relajación de la situación de sobreventa técnica del mercado, pero todo indica que, en estas circunstancias, las subidas de tipos hasta final de año serán limitadas y con alzas de pendiente relativamente moderadas.

El riesgo principal para esta predicción es que las tasas de inflación mensuales se mantengan altas en los próximos meses, lo cual lleve a la Fed a sorprender al mercado con un anuncio de “tapering” anticipado.

Gráfico 2. Curva deuda pública americana

Fuente: Bloomberg (08/07/2021) Emergentes

Gráfico 3. Breakevens de Inflación, tipos reales

Fuente: Bloomberg (30/06/2021) Emergentes

Mercados emergentes: TIR contra diferencial. Mejora de las métricas de crédito. Valor relativo

¿Qué ocurrió en el Barclays EM Agg durante este huracán econométrico? Los diferenciales del mercado no se movieron mucho, -9/10 puntos básicos de media en el segundo trimestre, pero este dato oculta un desempeño bastante mediocre del segmento grado de inversión (-3bp) y un mejor comportamiento del segmento High Yield (-33bp), que representa aproximadamente el 36% de la capitalización total.

Evidentemente, hubo ganancias más que considerables, dado el movimiento de las tasas subyacentes, cerca, o ligeramente por encima del 4% en el trimestre en los principales agregados, liderados por supuesto por High Yield, donde las ganancias fueron cercanas al 6% de media. Y eso a pesar de que, desde finales de mayo uno de los segmentos más grandes del mercado, China, experimentó una tremenda sacudida con caídas brutales en el segmento inmobiliario HY y en algunas empresas controladas por el gobierno como Huarong International. Este episodio todavía no ha terminado, ya que continúan las dudas sobre el alto apalancamiento de algunas empresas (y estamos viendo una alarmante subida de los defaults en el mercado local), y cuál va a ser la respuesta final del gobierno chino.

Además de la muy favorable combinación de riesgo global y tasas subyacentes menores, los mercados emergentes se beneficiaron además de una mejora generalizada de las métricas de crédito, tanto corporativo (excepto los problemas ya mencionados en China, que están bastante localizados) como soberano. Por la parte corporativa, la mejora vino por un aumento drástico de los EBITDAs. La subida de los precios de las commodities, particularmente petróleo y metales industriales, pero también manufacturas básicas como pulpa de papel, petroquímicos e industrias transformadoras (desde Turquía y Brasil a India o Indonesia), explican gran parte de esta mejora de la calidad crediticia.

Por el lado del denominador también hubo una ligera reducción de la deuda neta, tanto porque las nuevas emisiones fueron ligeramente inferiores a las amortizaciones, (particularmente fuera de Asia) como por una enorme actividad corporativa, multitud de tenders, buybacks y calls que redujeron a la vez la deuda neta global y la deuda a corto plazo.

De hecho, uno de los principales problemas de gestionar una cartera corporativa en el segundo trimestre ha sido el riesgo constante de reinversión, ya que la combinación tipo de interés/diferencial de crédito/extensión de duración, no siempre era la más favorable en un mercado que tenía un sesgo extremadamente comprador. La ratio media deuda neta/EBITDA de la deuda corporativa de mercados emergentes esta ahora por debajo de 1.3x, el mejor dato desde el 2011.

En la parte soberana en general la combinación de la recuperación de la actividad económica global, la normalización de las políticas fiscales postpandemia, particularmente en los muchos países con programas vigentes con el FMI, las subidas de la inflación (inflation tax y seigniorage) y el superciclo de commodities han contribuido a una mejora generalizada y significativa de los balances primarios de los gobiernos y en general a una mejora mucho más acentuada de lo esperado de la cuenta corriente y de la situación de balanza de pagos en los países emergentes. Hemos visto acumulación de reservas y mejoras de las ratios de sostenibilidad de la deuda externa a lo largo y ancho del globo. La única excepción a esta mejora general de la calidad crediticia soberana ocurrió en la región andina, donde se está produciendo un acentuado giro a la izquierda en la situación política.

En Chile, la composición de la asamblea constituyente plantea serias dudas sobre la seguridad jurídica de las inversiones en el país y la estabilidad de las cuentas públicas a medio plazo. En Colombia, los disturbios generalizados forzaron al gobierno a retirar su reforma fiscal y dieron paso a un doble downgrade del país, por debajo del grado de inversión. En Perú, la sorprendente victoria del activista Pedro Castillo en las elecciones presidenciales causó consternación en el mercado (aunque aquí nosotros somos de la opinión que la composición del congreso, y las primeras decisiones relativas al equipo económico reducen el riesgo de una involución significativa de las reformas de los últimos 20 años).

Trea Emerging Markets Credit Opportunities

En general, estamos bastante optimistas con respecto a la deuda de los mercados emergentes en hard currency en lo que queda de año. La reciente subida de los diferenciales de crédito da un cierto margen de error a la distribución de activos en un escenario de subidas moderadas de los tipos americanos. Además, en términos de valor relativo (no tanto en cuanto a TIRs absolutos), los mercados emergentes (sobre todo el segmento crossover y high yield) está barato con respecto a sus principales competidores en el proceso de distribución de activos globales, el mercado de IG Corporates americano y, sobre todo, el US High Yield (que está a niveles récord histórico de valoración contra EM)

Gráfico 4. Bloomberg Barclays EM Aggregate vs US High Yield – Diferenciales de Crédito

Por nuestra parte, nuestras apuestas en High Yield soberano donde estábamos particularmente sobre ponderados han dado dividendos importantes (particularmente nuestra posición en Ecuador), así como nuestra decisión de aumentar la duración de la cartera a lo largo del trimestre. Este aumento de la duración relativa se produjo sobre todo como resultado de la gran actividad corporativa que tuvimos que afrontar en el trimestre (calls, buybacks y tenders), pero también como resultado de compras oportunistas a los mínimos del año (resultado de la coyuntura política) en Colombia y Perú.

También redujimos considerablemente nuestra exposición a Financieras mejicanas (donde teníamos grandes beneficios acumulados) después de que se hicieran públicos problemas de gobernanza en algunas de ellas. Mirando hacia adelante, esperamos rendimientos moderados para la segunda mitad del año; nuestro elevado carry y posición relativamente líquida nos dan la oportunidad de afrontar el mercado desde una estrategia oportunista. Si los diferenciales y/o los TIRs se mueven significativamente, tendremos la flexibilidad de añadir gangas a la cartera.

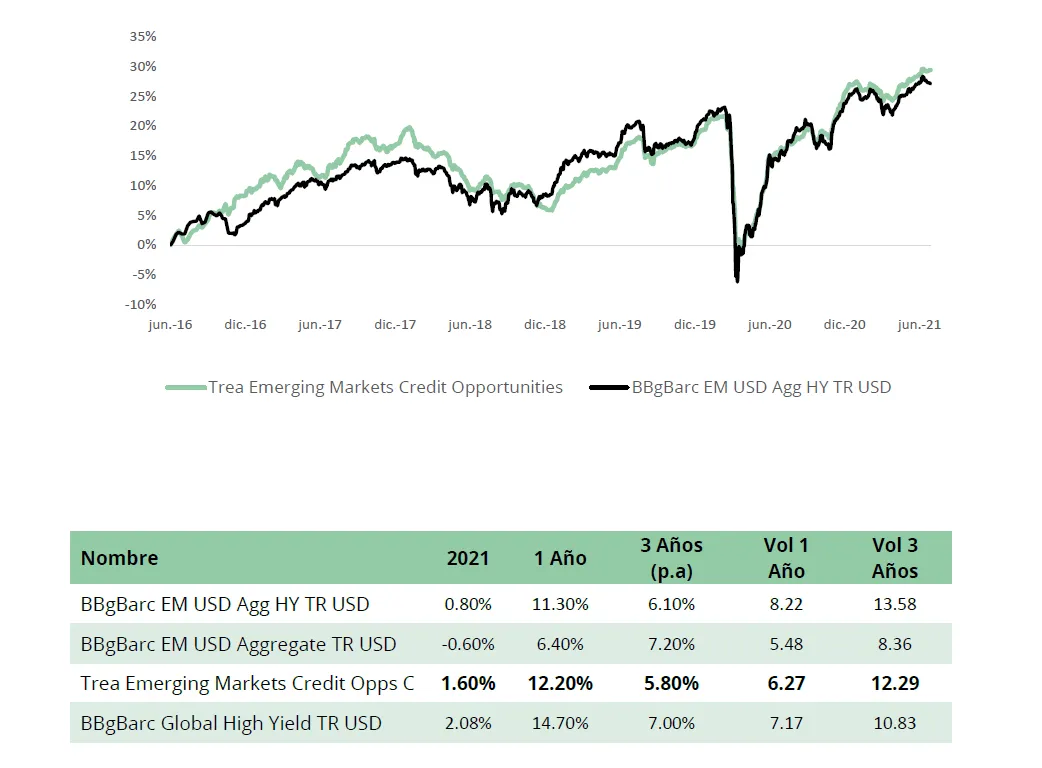

Gráfico 5. Rentabilidad Trea Emerging Markets Credit Opportunities

DESCARGAR ARCHIVO

VER EL FONDO de mercados emergentes

Visita el fondo en Morningstar

Emergentes