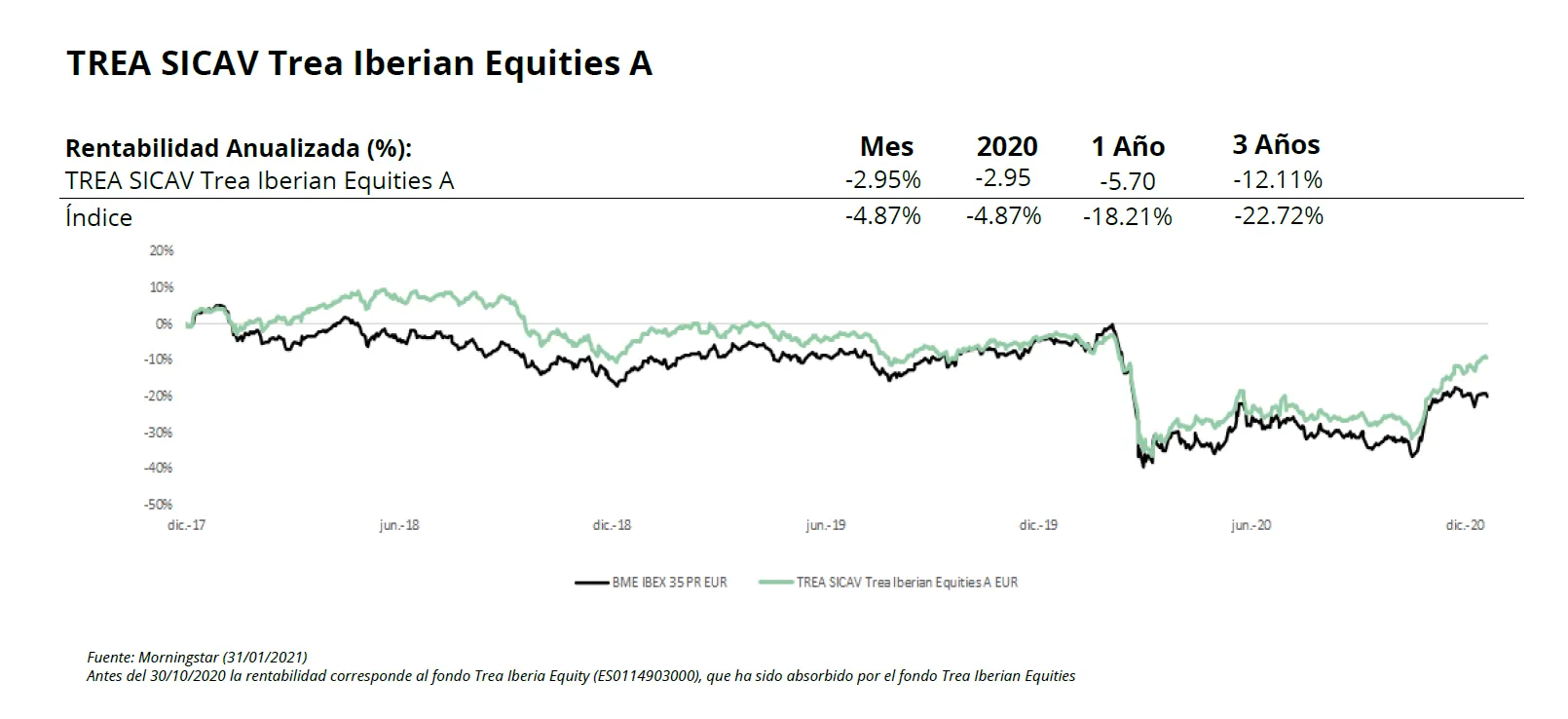

TREA SICAV Trea Iberian Equities A

Comentario Mensual – Enero 2021

Objetivo de Inversión

Trea Iberian Equities es un fondo de renta variable española gestionado de forma activa en la selección de empresas. El objetivo es identificar e invertir en compañías infravaloradas por el mercado con el objetivo de batir consistentemente al índice de referencia (Ibex35) y sin tener en cuenta el peso que éstas tengan en los índices. El fondo busca invertir en ideas de convicción utilizando la comprensión del entorno macroeconómico como base, el análisis fundamental y el contacto directo de las empresas analizadas. Se podrá invertir hasta un 20% de la cartera del fondo en otros países OCDE (fundamentalmente Portugal).

Visión de Mercado

El mes ha seguido la misma dinámica con la que acabamos 2020, nuevos estímulos en EE.UU., repuntes de inflación por el inicio de la recuperación global y con los bancos centrales con mensajes manteniendo estímulos hasta que la recuperación esté consolidada. Las primeras encuestas de actividad del año han apuntado a que la recuperación en el primer trimestre no es tan fuerte como se esperaba, fundamentalmente por la debilidad de la demanda interna (donde se van a centrar todos los estímulos a nivel global) que acusa los efectos de limitaciones al movimiento.

Los resultados empresariales publicados durante el mes, muestran a nivel global una clara mejora desde la segunda mitad del año pasado. Esta tendencia debería consolidarse durante el año con una primera parte más débil que la segunda. Esta mejora en la segunda mitad de 2021 el consenso del mercado espera que permita un crecimiento de los beneficios empresariales entre +20% y +30% frente al año pasado. La parte más importante de esta mejora viene por el lado de consumo (retailers, autos) e industriales.

La renta variable global ha saldado el mes con pérdidas por las caídas en Europa en las últimas semanas ante los problemas sobre la distribución de vacunas y en EE.UU. por los repuntes de volatilidad fruto de los cierres de cortos en compañías de pequeña capitalización. Los mercados de Asia ex Japón y emergentes han sido los que mejor se han comportado reflejando las expectativas de crecimiento. En Europa la toma de beneficios provocada por la incertidumbre en la distribución de las vacunas ha provocado caídas en financieras y los sectores ligados a consumo, del lado positivo tecnología y telecos.

La lectura del primer mes del año es que la recuperación va ganando impulso, pero las ayudas de gobiernos (subsidios) son indispensables para llegar a una velocidad macro que permita generación de empleo (verdadero indicador de recuperación). Los bancos centrales por su parte han dado el mensaje de no incrementar más las compras de activos salvo necesidad (repunte de los spreads de crédito, colapso en la concesión de créditos etc…). Durante la primera parte del año esperamos que esta siga siendo la tónica y de no haber temas geopolíticos disruptivos, los riesgos están más del lado de una mejora quizás algo más lenta (vacunas, apertura de economías, etc.) que de un parón de la actividad.

Análisis de rentabilidad

Los mercados comenzaron la primera semana del año con la misma inercia con la que se acabó 2020: sectores cíclicos, renovables e industrial arriba con fuerza, mientras que los valores de perfil más defensivo se quedaban atrás (a excepción del sector farmacéutico). Pero pasamos del optimismo al escepticismo en un abrir y cerrar de ojos debido a los siguientes factores: El impacto de la tercera ola de pandemia. La rebaja de expectativas de crecimiento a nivel mundial por parte de organismos internacionales. El retraso en el ritmo de vacunación en Europa y malos datos de la efectividad de vacunas (Merck abandonó ante los pobres resultados y Johnson & Johnson mostró un 66% de efectividad. Además, no se ha recomendado la vacuna de AstraZeneca para personas mayores de 65 años) Con todo, la evolución de los mercados y de los datos de confianza, están muy lejos de los mínimos que vimos, no ya en marzo abril de 2020, sino en octubre de ese año. Durante el mes de enero, el Ibex35 ha cedido un 3.61% impacto por la mala evolución de los dos grandes bancos, Iberdrola, Inditex, Ferrovial y del sector turístico en general. Comentario aparte merece el sector de renovables, que después de un fulgurante cierre de año con fortísimas subidas, ha sufrido una sensible recogida de beneficios (Solarpack, Soltec, Grenergy, Solaria).

Actividad de cartera

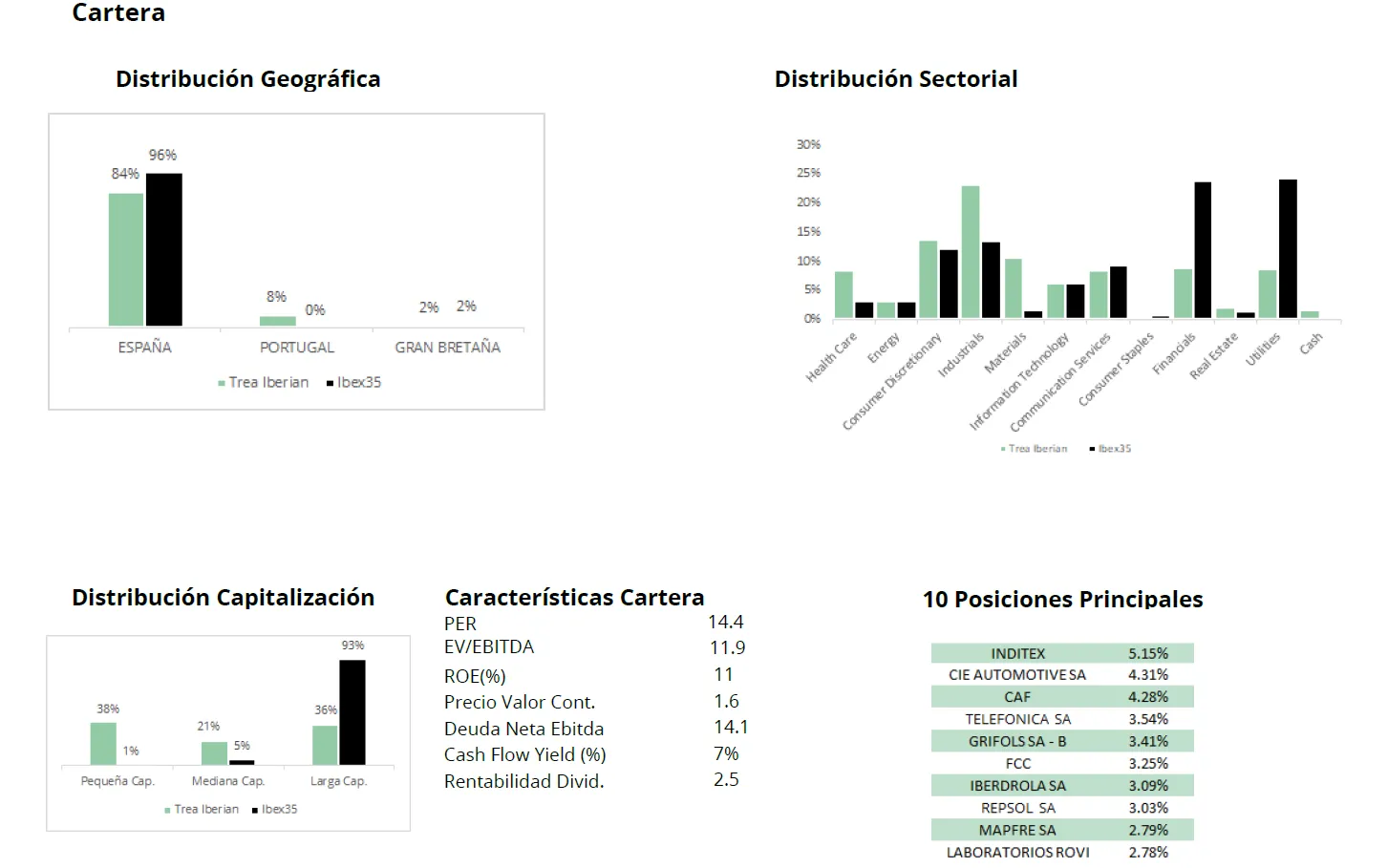

Durante el mes de enero lo más destacado fue: La reducción de porcentaje de inversión en bancos hasta el actual 4% (Banco Santander y BBVA). Se ha incrementado la posición en valores cíclicos como IAG, ACS, ACX, Altri y Mediaset España aprovechando los momentos de recorte. Se ha eliminado la posición en ASpy dos meses después de incluirla en cartera debido a que ha habido una OPA sobre el valor y después de una revalorización del 47%. Se ha vuelto a incluir en cartera valores como EDP, Iberdrola y Cellnex, estos dos últimos se habían quedado muy atrás a finales del pasado año. También se ha incremento la posición en Grifols B. Bajo nuestro punto de vista el peor de los escenarios ya está bastante recogido en precio.

En general, somos razonablemente optimistas sobre la evolución de la bolsa en los próximos meses y hemos aprovechado los recortes de ciertos valores para incrementar posición en ellos.

Visita el fondo

Los comentarios están cerrados.