| TREA SICAV Emerging Markets Credit Opportunities EUR Hedged(Clase E) |

| Comentario Mensual – Octubre 2020 |

Objetivo de Inversión

El Trea Emerging Markets Credit Opportunities tiene como objetivo de inversión generar alfa invirtiendo en activos de deuda emergente mediante ideas de alta convicción. Esto incluye crédito corporativo, deuda soberana y cuasi-soberana en las principales divisas (hard currency). Este fondo tiene una estrategia activa de gestión del riesgo y cobertura, con el objetivo de controlar el riesgo de duración y reducir la volatilidad.

Visión de Mercado

Los datos de crecimiento del tercer trimestre han sorprendido positivamente al alza a nivel global, especialmente en la UE reflejándose los estímulos implementados. El cambio de trimestre sin embargo ha llevado a nuevas restricciones a la movilidad para combatir la propagación del COVID, esto ha mermado el optimismo de los consumidores disparando las dudas respecto a la continuidad en la recuperación. La debilidad de la demanda interna contrasta con el buen comportamiento de las manufacturas impulsadas por la demanda de EE.UU. y China, los dos nuevos motores del crecimiento a nivel global. Las dudas respecto a la continuidad de la recuperación han empezado a reflejarse en estimaciones a la baja del crecimiento para el último trimestre empezándose a descontar otra contracción intertrimestral. Frente a esta debilidad macro el BCE al igual que diferentes bancos centrales ya han anunciado la intención de nuevos estímulos antes de final de año.

La necesidad de otro tipo de estímulos (no ya sólo monetarios) es cada vez más evidente a nivel global y la división política en cada economía es la que está impidiendo definir la cuantía (EE.UU.) o la implementación (UE) son las principales fuentes de incertidumbre.

Los resultados de las elecciones en EE.UU. van a implicar un cambio en el escenario internacional y el inicio de una nueva forma de impulsar el crecimiento a nivel global tratando de orientar la liquidez que se ha estado inyectando en los últimos años hacia la economía productiva. El avance en los estímulos a implementar unido a noticias positivas en la producción y distribución de vacunas serán los detonantes para poder esperar una recuperación en los precios de los activos que se alargue durante los próximos trimestres.

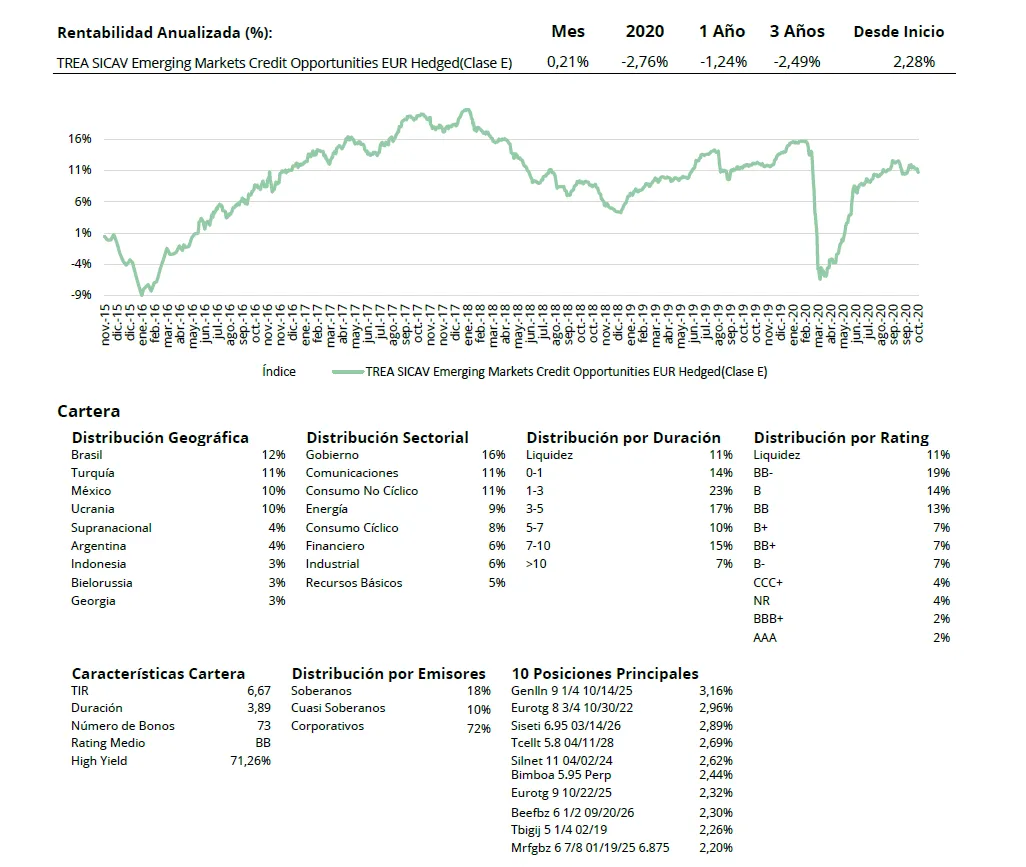

Análisis de rentabilidad

La deuda pública de países emergentes ha tenido un buen comportamiento durante el mes de octubre.

En la cartera destacar los bonos de Belice, Costa d’Ivori cuyos bonos obtuvieron rentabilidades superiores a los de sus comparables soberanos del África subsahariana, a pesar de que existía algo de incertidumbre debido a las elecciones del 31 de octubre. Otros soberanos que aportaron rentabilidad positiva a la cartera fueron Ghana y Ucrania. Por el lado de la deuda corporativa uno de los mayores contribuidores del fondo durante el mes ha sido la compañía mexicana Alpek. Los precios de los bonos de la compañía mexicana han recuperado parcialmente después de que su rating fuese bajado desde Investment Grade a High YIeld. Otras de las compañías que más han aportado durante el mes han sido Silknet (Georgia), Suzano (Brasil) y Bimbo (México), beneficiándose los tres del sentimiento de apetito por el riesgo por parte del mercado (Risk on). Por el lado negativo, algunos de los nombres relacionados con el petróleo como Frontera, DNO fueron los que sufrieron más, siendo el bono cuasi soberano de YPF, que recogía además el riesgo de argentina, el que tuvo el peor comportamiento de la cartera.

Actividad de cartera

Durante el mes de octubre fuimos activos en el mercado primario. Acudimos a diferentes emisiones donde veíamos valor. En primer lugar, compramos Pemex y Petbra. Por otro lado, destacar la emisión de dos nuevos emisores que acudían al mercado de renta fija por primera vez, se trata de la empresa minera chilena Antofagasta y la empresa de alimentación turca Ulker.

En cuanto a la operativa en el mercado secundario de deuda tanto corporativa como soberana deshicimos algunas posiciones después de que el precio de los bonos tuviese un buen comportamiento y alcanzase valoraciones cercanas a nuestro precio objetivo como por ejemplo las compañías Suzano y Ecopetrol y la deuda pública de Egipto. Adicionalmente vendimos la posición en Costa d’Ivori previamente a las elecciones del país, dado que las valoraciones habían alcanzado unos niveles que creíamos que no ofrecían un binomio rentabilidad/riesgo atractivo ante la posible situación política después de las elecciones.

Por el lado de las compras, compramos el bono soberano de Ecuador después de que sufriese una caída en el precio de los bonos propiciada por la bajada en los precios del petróleo.

Visita el el fondo

Visita el fondo en Morningstar

Los comentarios están cerrados.