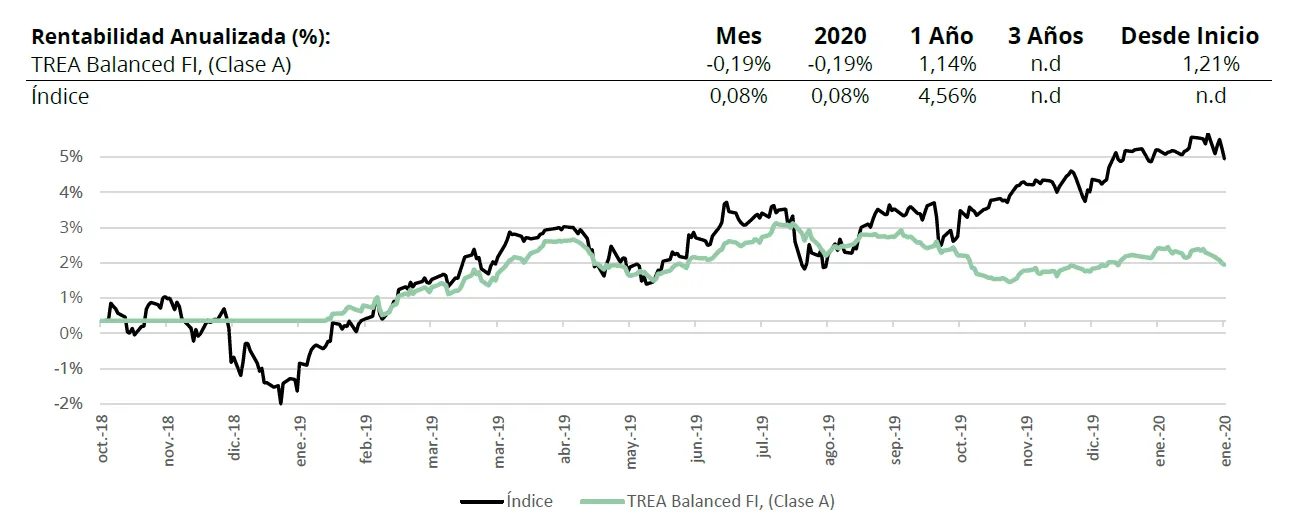

TREA Balanced FI, (Clase A)

Comentario Mensual – Fondo Mixto – Enero 2020

Objetivo de Inversión

El Trea Balanced iene como objetivo obtener una rentabilidad superior a la inflación y el control de la volatilidad. Principalmente el fondo invertirá en compañías en el rango BB-BBB. El rating mínimo será de B+. Se podrá invertir en activos sin rating en un porcentaje máximo del 10% de la cartera. No existe predeterminación en cuanto a la distribución de activos por tipo de emisor (público o privado), divisas o países, pero generalmente el fondo tendrá una exposición de alrededor del 10% en divisa no euro.

Visión de Mercado

Las primeras semanas de Enero siguieron la tónica con la que acabamos 2019, con un optimismo macroeconómico liderado por el acuerdo comercial entre Estados Unidos y China, unas perspectivas de mejora en las manufacturas a nivel global tras las caídas de 2019 y los bancos centrales manteniendo los estímulos. Las tensiones con Irán no supusieron más que una pequeña corrección, una vez se vio que el conflicto no iba a escalar, y los índices de renta variable volvieron a marcar máximos históricos. El cambio importante vino en las últimas sesiones con el brote de coronavirus en China y el riesgo de contagio a nivel global. Las acciones de las autoridades chinas encaminadas a evitar la propagación han sido bastante drásticas llevando a limitar la movilidad de la población. Esto tendrá efectos en el corto plazo en todas las industrias a nivel global (China supone prácticamente el 20% de la economía mundial), pero supone una caída en la demanda que no reaparecerá en las industrias más expuestos al consumidor final (aerolíneas, alimentación, turismo etc..). Aun así, los fundamentales macroeconómicos siguen siendo sólidos y aunque todavía queda por valorar el efecto del parón en China (provocado por el alargamiento de las vacaciones y los límites a la movilidad), en general seguimos esperando que la parte más cíclica de las economías vaya acelerándose en el primer semestre. En las próximas semanas podremos ver un aumento de la volatilidad conforme se vayan conociendo los efectos en resultados de las empresas, que consideramos una oportunidad para tomar posiciones en activos de riesgo siempre que los bancos centrales sigan haciendo todo lo posible para estimular las economías. Durante este mes de “risk off”, el Dólar Americano, el Franco Suizo y el Yen, han vuelto a actuar de activos refugio frente a otras divisas. En renta variable los potenciales efectos negativos en el crecimiento global hicieron que los principales índices cerrasen en negativo mientras que la renta fija ha vuelto a experimentar un mes de rentabilidades muy positivas destacando los bonos de gobierno, especialmente en los plazos más largos.

Análisis de rentabilidad

La mayor parte de la rentabilidad mensual del fondo Trea Balanced, vino por el lado de la renta fija. El sector financiero, especialmente los bonos de entidades españolas, fueron los mayores contribuidores de rentabilidad. Los otros sectores que más aportaron fueron el de gobiernos y el industrial. En renta variable, solo aportó rentabilidad positiva el sector utilities que actuó como sector refugio frente a las caidas de mercado de enero. Por lo tanto, el resto de sectores en cartera fueron detractores de rentabilidad, sobre todo a las empresas de sectores cíclicos.

Actividad de cartera

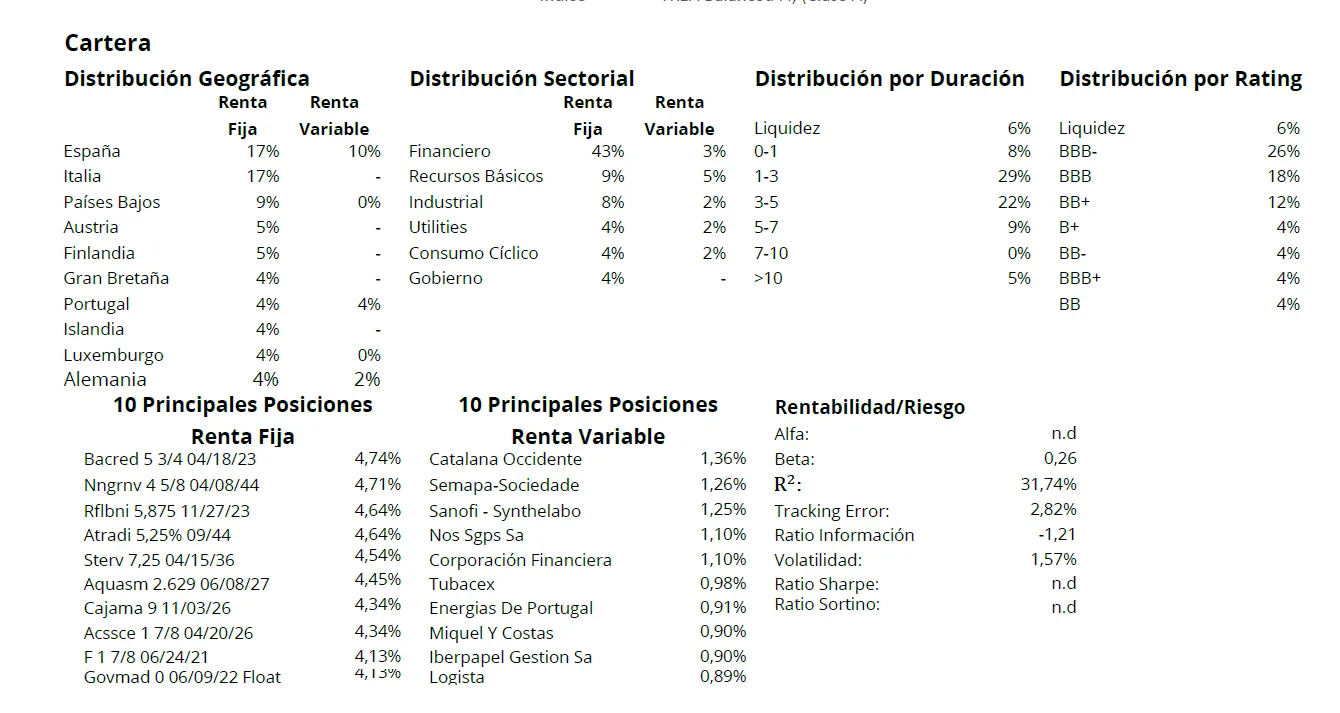

Durante el mes en renta variable española vendimos Holaluz tras revalorizarse más de un 15% desde su salida a bolsa hace dos meses alcanzando nuestro precio objetivo. También se ha incrementado el peso en el sector telecomunicaciones con la entrada de Telefónica y Cellnex en las carteras y la venta de NOS. En contra, se ha rebajado el peso en el sector financiero mediante la venta de Bankinter y Corporación Alba, y en el sector inmobiliario, donde se ha vendido toda la posición en Merlín, aunque se ha incrementado el porcentaje en LAR, dado el fuerte descuento al que cotiza frente a su NAV y su elevada rentabilidad por dividendo (8%) apoyado además por el plan de recompra de acciones de la compañía. Otros cambios en cartera son venta de Ence, Corticeira Amorim y Talgo y entrada en ArcelorMittal, Altri (caída de los inventarios de pulpa en China que favorecería la recuperación de los precios) e IAG. En Renta Variable Europa compramos Cap Gemini y Soitec a la vez que incrementamos la posición en Telefónica y en Nokia. Por otro lado, vendimos las posiciones de BW LPG y ACS, reduciendo en Trelleborg, Renault, SES y en Eutelsat. En Renta Fija hemos aumentado 0,5% la exposición a high yield como resultado de algunos cambios que hemos en la cartera que trataban de mejorar, dentro de este segmento, la calidad crediticia general del fondo. La exposición a subordinados sube del 13% al 13.2% sin haber realizado movimientos sino simplemente por mayor valoración de este tipo de bonos. En emergentes la exposición sube del 19,5% al 20,1% por el cambio de vender PUMA 26 y comprar AXTEL 24. Además hemos comprado bonos de Abertis 23 y hemos acudido al primario de Financiere Inmobiliere Bordelaise 25. También hemos vendido los bonos de Merlín 26 y Bankinter 26 a los que ya vemos poco valor y hemos vendido una parte de Compagnie de Phalsbourg 24 para poder acudir al primario antes mencionado.

Los comentarios están cerrados.